Nesse artigo vamos tratar da análise fundamentalista da CCRO3.

O grupo CCR é uma das maiores companhias de concessão de infraestrutura da América Latina, com maior atuação no Brasil.

Dentro da área de atuação da CCR está a concessão de rodovias, barcas, metrô, VLT e aeroportos.

Como a área de infra é uma carência crônica do nosso país, as ações da CCR atraem a atenção de investidores com interesse no segmento.

A ação CCRO3 apresenta uma valorização de cerca de 5% nos últimos 12 meses.

Pode parecer pouco, mas em tempos de covid19 e Selic a 3%, há que se considerar a resiliência da cotação.

Vamos iniciar nossa análise fundamentalista da CCRO3 com o último resultado divulgado pela empresa.

Ação da CCR: Resultado 1t20

A Companhia apresentou um crescimento robusto da receita em comparação com o 1º trimestre de 2020.

2,6 bilhões contra 2,4 bilhões.

Essa diferença apresenta uma evolução de 9,7% trimestre a trimestre.

Mesmo com esse desempenho, a CCR apresentou um resultado líqudido inferior.

Isso foi em função de um aumento ainda maior dos custos e das despesas operacionais.

Como consequência, terminou o trimestre com o lucro e a margem líquida inferiores:

273,2 milhões de lucro com margem líquida de 10,3% contra 355,2 milhões de lucro com margem líquida de 14,7%.

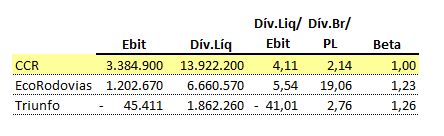

Análise fundamentalista da CCRO3: Endividamento

Como de costume, vamos comparar a dívida da CCRO3 com seus pares.

Isso é importante pois cada setor possui características únicas, que justificam estruturas de capital diferentes.

Fonte: Fundamentus e Investing.

Apesar de um indicador de dívida líquida / ebit que aparenta ser alto, podemos ver que na CCR o número é mais conservador que na Eco Rodovias.

Já a Triunfo, acaba não servindo como um bom parâmetro de comparação.

A companhia vem reportando um número negativo de EBIT.

Como estamos vendo em nossas comparações, geralmente as empresas menos alavancadas são premiadas com uma percepção de risco menor.

Isso está refletido no beta de 1 para a CCR, em comparação com o beta de 1,23 de Eco Rodovias.

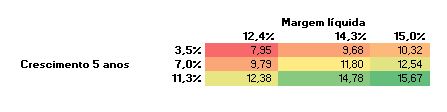

Valuation CCRO3

Assim como fizemos com a ação da Via Varejo, iremos utilizar o método do lucro residual para chegarmos ao valor justo de CCRO3.

Também vamos usar 3 cenários para a margem líquida e o crescimento da receita.

Cenários para margem líquida da CCRO3

Iremos considerar 3 cenários de margem líquida no valuation da CCRO3.

- No primeiro, iremos considerar a margem de 12,4%, conforme exibida pela empresa nos últimos 12 meses.

- Para o segundo, vamos utilizar 14,4%. Que é igual a margem média nos últimos 5 anos.

- Seguimos com 15% para o último. A média dos últimos 3 anos.

Cenários de crescimento da ação CCRO3

Para o crescimento, usaremos:

- 3,5%. A inflação projetada de longo prazo.

- 7%. O crescimento médio dos últimos 5 anos da CCR.

- 11,3%. O crescimento da receita dos últimos 12 meses.

Valor justo da ação CCRO3

Com um Ke de 12% para a CCR, e uma taxa de desconto de 12,6%, chegamos a matriz abaixo:

Como podemos ver, mesmo no cenário mais otimista, o upside para a ações da CCRO3 não é alto.

Minha impressão é de que CCRO3 negocia a um preço próximo de seu valor justo.

Política de transparência: o autor do artigo possui uma pequena posição em ações da CCRO3.